傭金和手續費的扣除,看似簡單,但實務中由于業務的復雜性,導致難以準確判斷當年可以稅前扣除的傭金和手續費金額。申稅小微為您送上三條口訣,傭金和手續費計算不再煩惱~小規模代理記賬

口訣一

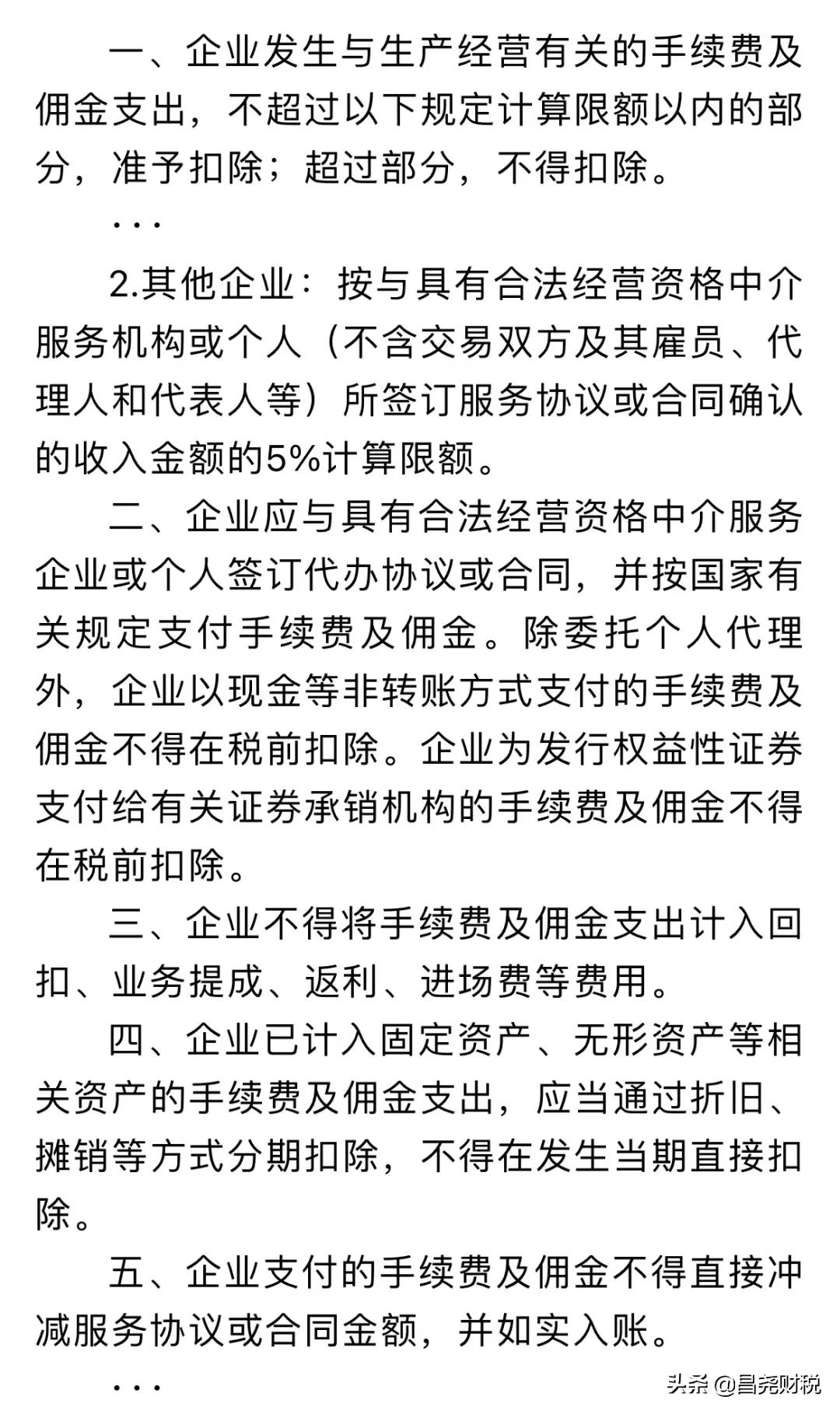

一般企業計算傭金和手續費限額的基數,是傭金手續費對應的服務協議或合同所確認的金額,以該收入金額的5%計算限額。

政策依據

財政部 國家稅務總局關于企業手續費及傭金支出稅前扣除政策的通知(財稅〔2009〕29號)

口訣二

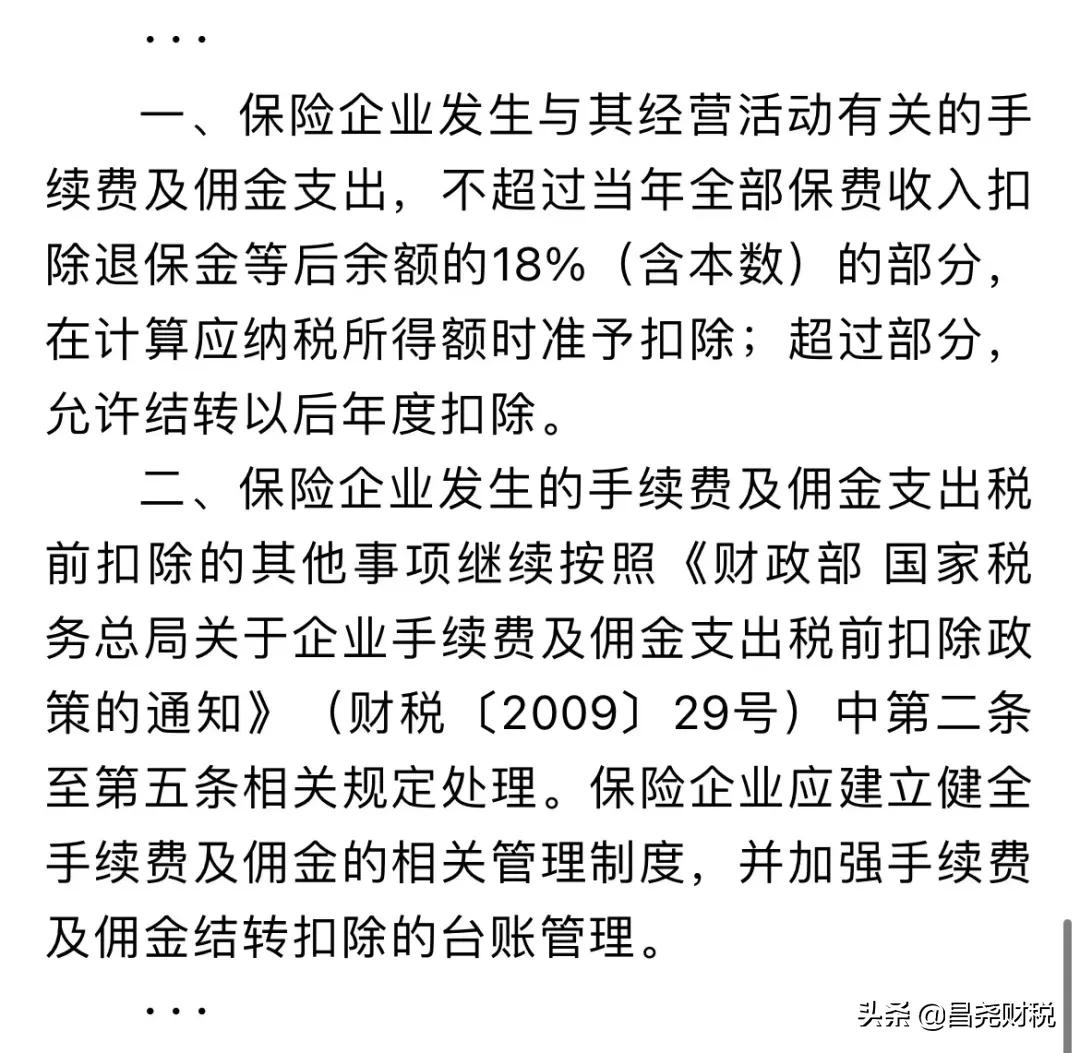

保險企業可以扣除不超過當年全部保費收入扣除退保金等后余額的18%(含本數)的部分;超過部分,結轉以后年度扣除。

政策依據

財政部 稅務總局關于保險企業手續費及傭金支出稅前扣除政策的公告(財政部 稅務總局公告2019年第72號)

口訣三

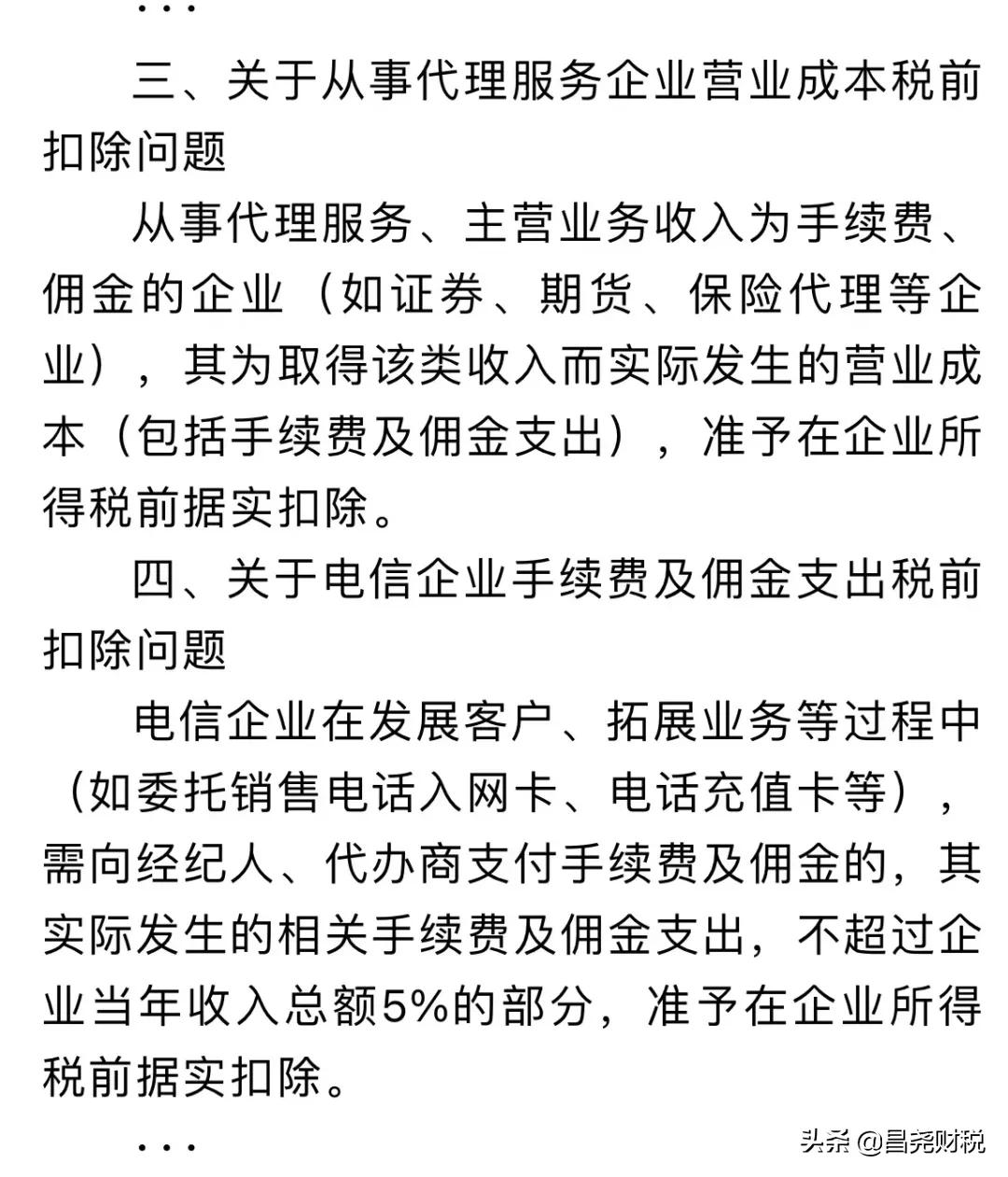

電信企業手續費及傭金支出,計算扣除限額的基數為企業當年收入總額。與一般企業的區別在于,雖然都是5%的扣除比例,但計算基數不一致。

政策依據

國家稅務總局關于企業所得稅應納稅所得額若干稅務處理問題的公告(國家稅務總局公告2012年第15號)

來源:昌堯財稅